Caliber: lo “Stakeholder Intelligence Report 2026” svela come in Italia ci sia ancora un forte differenziale tra awareness e familiarità delle società quotate, con l’esigenza di maggior balance nelle narrazioni aziendali

Durante la presentazione del report è emerso come, in un contesto di polycrisis, sia ancora il brand a guidare i risultati

Caliber, la principale piattaforma globale di stakeholder intelligence, ha illustrato giovedì 16 aprile in un evento a Milano il suo inaugurale Stakeholder Intelligence Report 2026, intitolato “Strike Up the Brand”, dei cui contenuti DailyMedia ha già fornito anticipazione. Sono intervenuti: Michele Tesoro-Tess, Chief Customer & Strategy Officer, Caliber Group; Alessandro Detto, SVP Growth, Caliber Group; Serena Morgagni, Direttore Comunicazione, BPER; Elanor Colleoni, Professore Associato, Facoltà di Comunicazione, IULM; Salvatore Ricco, Global Chief Communication Officer, Amplifon; ed Erika Fattori, Brand & Communication Director, Nexi. Il report, basato su oltre 360.000 risposte raccolte nel corso del 2025 in 37 Paesi, offre ai leader aziendali una lettura inedita e basata su ciò che guida davvero la fiducia, la reputazione e il valore d’impresa nell’attuale contesto globale.

Il brand guida i risultati

La scoperta centrale del report è tanto semplice quanto urgente: in un’epoca di crisi multiple e volatilità permanente, le aziende che investono attivamente nella costruzione del proprio brand - e non solo nella gestione difensiva della reputazione - ottengono risultati misurabili in termini di supporto degli stakeholder, intenzione d’acquisto, raccomandazione e attrazione di talenti. Il Trust & Like Score (TLS), la metrica proprietaria di Caliber per misurare brand e reputazione aziendale, si è dimostrato in grado di spiegare il 77% dei comportamenti degli stakeholder. Le aziende con un TLS elevato (70+) vedono oltre il 40% dei propri stakeholder disposti ad agire attivamente come advocate — contro l’11% registrato per quelle con punteggi bassi. Il report analizza 14 settori globali. FMCG, MedTech e Retail guidano la classifica di fiducia, mentre BigTech registra un calo di 3 punti, il più marcato tra tutti i settori, complice la crescente disillusione verso l’AI e le sue implicazioni sociali. Sul fronte del talent, MedTech si conferma il settore più attrattivo, mentre Automotive e Telecomunicazioni si collocano in fondo alla classifica.

Il contesto globale

Il report si apre con un’analisi del clima in cui le percezioni aziendali si formano. Il costo della vita resta la preoccupazione numero uno a livello globale (36%), seguita dall’Intelligenza Artificiale (24%), il tema con la crescita più marcata anno su anno e dalla recessione economica (20%). Solo tre Paesi nel mondo mostrano un sentiment finanziario netto positivo: Danimarca, Svezia e Paesi Bassi. Tutti gli altri, inclusi USA (-30%), Francia (-39%) e Brasile (-57%), sono in territorio negativo. In questo contesto, le aziende che comunicano con empatia e radicano le proprie iniziative, anche quelle ESG, in benefici tangibili per i propri stakeholder hanno significativamente più possibilità di costruire fiducia duratura. «Le aziende oggi operano in un mondo di cambiamento continuo –ha spiegato Detto -. La stabilità è l’eccezione e il sentiment degli stakeholder può spostarsi da un giorno all’altro. Navigare questa turbolenza richiede una visibilità completa del proprio ecosistema di stakeholder e la capacità di rispondere in tempo reale a tre domande decisive: quando l’ingaggio su un tema rafforza la posizione dell’azienda? Quando invece ne diluisce il focus? E quel tema è davvero materiale per il core business? La stakeholder intelligence diventa indispensabile perché rende visibile ogni disallineamento tra ciò che un’organizzazione pensa dei propri stakeholder e ciò che gli stakeholder stanno realmente provando, pensando e aspettandosi».

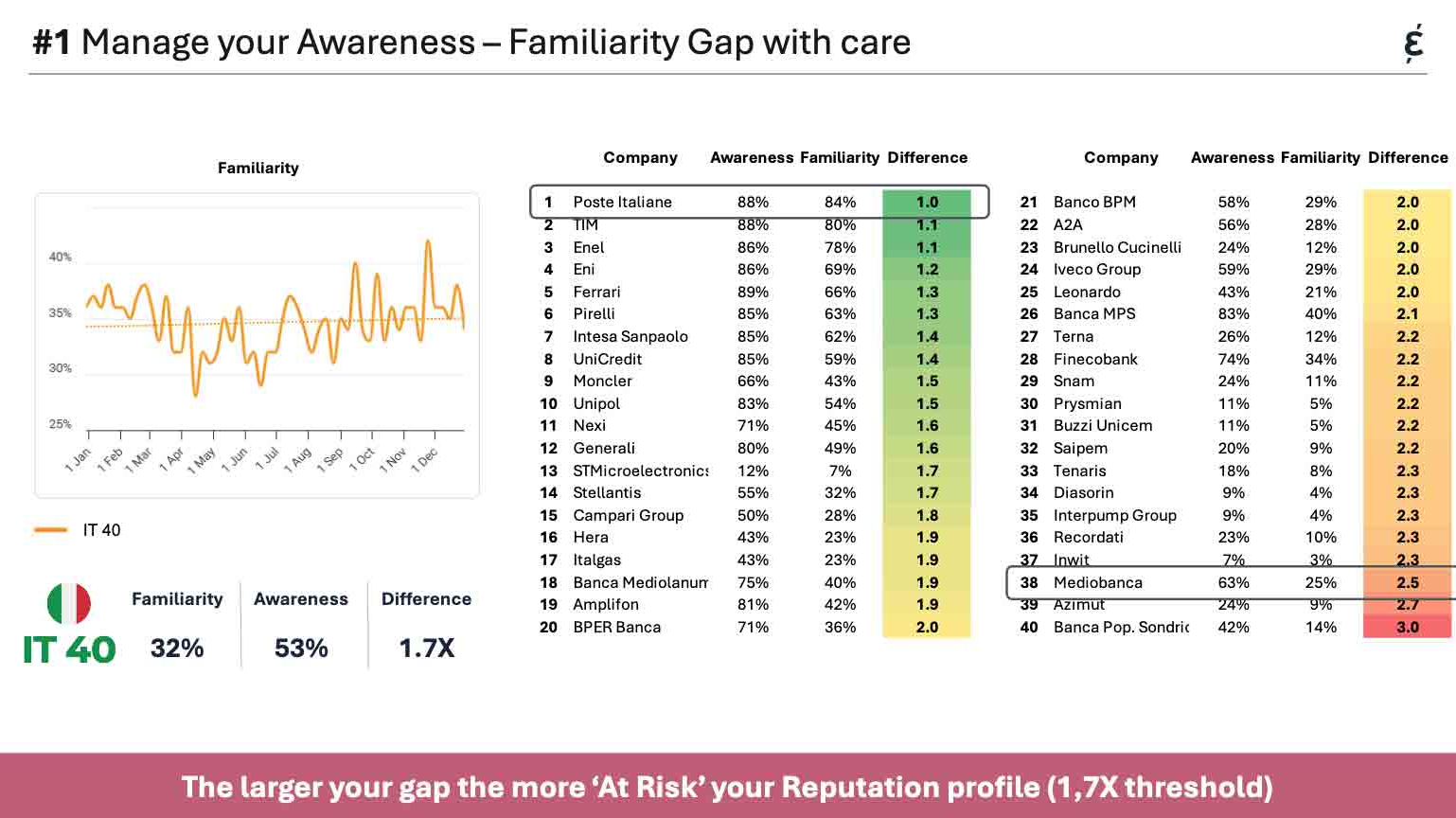

Il nostro Paese

Per quanto riguarda l’Italia, l’analisi compiuta su 40 società quotate svela che l’indice medio di familiarità è del 32% a fronte di una awareness media del 53%, con un differenziale quindi dell’1.7X: il che significa che la gente conosce le aziende, ma non in modo approfondito. Ma ci sono importanti differenze tra le società, con una classifica, con un balance che vede in testa alla classifica Poste Italiane, TIM, Enel, Eni e Ferrari e, viceversa, in fondo, recordati, Inwit, Mediobanca, Azimut e Banca Popolare di Sondrio. Da notare che Mediobanca ha uno score di awareness decisamente alto e una familiarità bassa. Chi ha una familiarità più alta gode di una maggior reputazione e questo favorisce il business. La reputazione oggi è legata alla gestione della crisi, in un contesto di “polycrisis” in cui, sempre nel nostro Paese, anche per gli scenari di guerra, c’è un pessimismo crescente che incide sull’equity delle aziende. In questo contesto che spinge per un monitoraggio continuo, l’IA può aiutare nella raccolta dei dati, ma è vista anche come un rischio, per esempio anche di sostenere una narrazione più positiva delle aziende di quanto sia la realtà, esponendole a rischi reputazionali più alti.