UNA: presentate le stime del Media HUB per il 2022, ricavi pubblicitari in crescita dello 0,9% sul 2021

Il mercato adv in Italia è, per il momento, in buona salute ma il dato evolve con le condizioni geopolitiche ed economiche, ago della bilancia sarà l’autunno; media cost inflation, dato in aumento per tv e digitale

Il mercato della pubblicità si trova in uno stato di incertezza e di volatilità, ma le cose al momento non vanno malissimo. Lo dice UNA-Aziende della Comunicazione Unite che ieri ha presentato le stime 2022 elaborate dal Media HUB in collaborazione con il Centro Studi dell’associazione presieduta da Davide Arduini. Che si aspetta, per la fine di quest’anno, un andamento in crescita dello 0,9%: poco più della stabilità, ma pur sempre il segnale di un mercato in salute, considerato anche il confronto con un 2021 caratterizzato dal forte rimbalzo rispetto al 2020, euforia per la ripresa, occasioni di investimento importante come Europei di calcio e in misura minore Olimpiadi. Il dato però è da prendere con prudenza, perché da qui alla fine dell’anno le condizioni che influenzano il trend della spesa possono cambiare. L’autunno sarà l’ago della bilancia, avvertono Graziana Pasqualotto, vice presidente UNA, e Federica Setti, portavoce del Media HUB, ovvero quando si delineeranno senza ambiguità gli effetti di inflazione, crisi della supply chain, crescita dei tassi e del costo del denaro, conflitto Russia-Ucraina, condizioni climatiche avverse. In questo contesto “la capacità di osservare lucidamente l’imprevedibile evoluzione dei mercati diventa il fattore critico di successo sia per le aziende, sia per i partner di comunicazione che le supportano nel business - spiega Federica Setti -. Nell’era pre-pandemia, i dati di base degli scenari (investimenti, media mix, etc.) cambiavano, ma entro cicli di vita lunghi. Negli ultimi due anni, invece, tutto è diventato più veloce, instabile, incerto. Tuttavia, questa incertezza offre agli attori più abili la possibilità di cogliere diverse opportunità, grazie alla capacità di leggere proattivamente i nuovi confini dei media, l’evoluzione improvvisa del media mix e degli investimenti, e di avere dei dati più puntuali sulle logiche inflattive”.

I driver del mercato

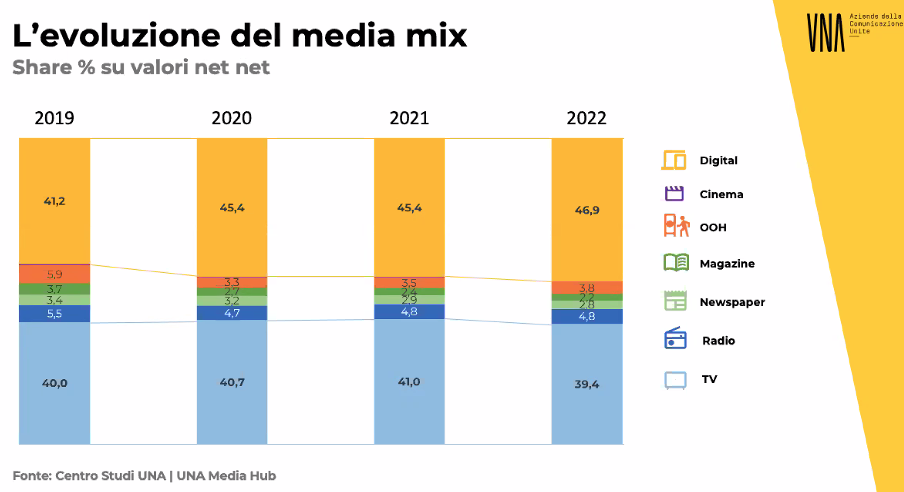

Le previsioni presentate ieri, infatti, risponde all’esigenza di fornire dati il più possibile confrontabili, che tengono conto di uno scenario in continua evoluzione, non più caratterizzato da “silos” e confini tra mezzi di comunicazione ma, al contrario, dall’estrema fluidità anche delle definizioni. Il valore del mercato è costruito nei diversi anni considerando tutti i mezzi al “net net”, ossia al netto della fee di agenzia del 15. Inoltre, il perimetro analizzato da UNA è comprensivo, all’interno del mezzo televisivo, delle stime sui ricavi della Serie A trasmesse da DAZN e della Champions League su Amazon Prime Video. Complessivamente, a fine anno il mercato della pubblicità dovrebbe superare di poco gli 8,4 miliardi di euro, contro gli 8,33 miliardi circa del 2021. Principale driver della crescita sono il digitale, l’out of home e il cinema, con volumi e andamenti diversi. Il digital, a quota 3,9 miliardi di euro, cresce del 4,5%. Il 76% circa degli investimenti sul digitale sono generati dagli over the top; ma il 50% di questa quota è frutto della “coda lunga”, cioè dalle piccole e medie imprese. Senza “coda lunga”, la quota digital del 46,9% sul totale investimenti adv scende al 34,6%, e il mercato complessivo scenderebbe a 6,8 miliardi. L’ooh, partito più tardi per effetto delle politiche di contenimento della pandemia, e degli incentivi fiscali, crescerà del 9,4% a 316 milioni circa, mentre il cinema presenta un incremento importante del 43,3% ma a volumi molto più contenuti (7,6 milioni di euro)

La tv: quote in calo

Un discorso a parte va fatto per il mezzo televisivo, che anche per buona parte del 2021 ha vissuto un momento d’oro per gli ascolti durante i mesi in cui, tra zone di contenimento a macchia di leopardo e successivamente gli Europei di calcio, le persone hanno guardato ancora molto la televisione. Nel 2022 si assiste a un calo, anche della raccolta pubblicitaria, che diminuirà del 2,8% a quota 3,3 miliardi di euro. Motivo di questo calo è la sofferenza dei principali settori che investono sul mezzo: l’automotive, e il largo consumo tra food, toiletries e bevande, per via della crisi della supply chain e dell’impennata inflattiva. Insieme al digitale il mezzo televisivo detiene il controllo del mercato dell’adv con uno share dell’86% complessivo; e dal digitale è definitivamente superato attestandosi a una quota del 39,4% che, però, senza quella “coda lunga” di cui sopra aumenta al 48,6% recuperando la leadership. Prosegue la crisi dei mezzi stampa, con i quotidiani in calo del 4,7% a 234 milioni di euro, e i periodici dell’8% a 184,2 milioni di euro. Tiene positivamente la radio con una crescita dello 0,7% a 403,5 milioni di euro.

Media cost inflation attuale

Il terzo tema affrontato dal Media HUB è quello della media cost inflation, tavolo di lavoro che è partito nel 2019 e oggi ha prodotto una metodologia esclusiva di calcolo per televisione, radio e stampa di cui, dallo scorso gennaio, Nielsen è diventata l’organo certificatore. Come annunciato lo scorso marzo, accanto all’ormai consolidato sistema di calcolo ponderato nel monitoraggio è stato introdotto un ulteriore passaggio metodologico per normalizzare l’impatto del TUSMAR sulla tv con cui avere una lettura coerente delle tendenze di costo di mercato dei diversi media. Il TUSMAR, precisano Setti e Pasqualotto, ha influenzato l’incremento dei listini Rai, ma anche ha indotto un aumento della richiesta di spazi tra le 18 e le 24 sulle reti concorrenti. Secondo le analisi di UNA, aggiornate ai primi quattro mesi dell’anno, l’inflazione registrata per il mezzo televisivo a doppia cifra, ovvero del +12,7% medio, guidata dall’incremento dei listini e da audience in flessione rispetto allo stesso periodo 2021, durante il quale, come già evidenziato, erano ancora in corso le restrizioni di mobilità causate dalle misure di emergenza antipandemica. Il calo delle audience continua a essere un driver importante per la lettura dell’evoluzione dei costi della televisione per quest’anno, anche se dall’autunno ci si aspetta un ridimensionamento soprattutto se visto a confronto con il 2021. Per quanto riguarda il digital, nel primo trimestre si assiste a un incremento della cost inflation del 2,6% per il formato video, e del 2,3% per il display.

Previsioni fine 2022

Le stime sulla cost inflation per la fine dell’anno indicato per la televisione una crescita media del 7%: un riallineamento rispetto al primo quadrimestre legato all’incertezza legata al conflitto russo-ucraino e alle possibili conseguenze sull’economia reale ma anche dagli andamenti delle audience. Infatti, rispetto all’anno scorso, la stagione calda è iniziata un mese prima, a maggio, rispetto all’anno scorso, inducendo le persone a uscire; e nel 2021 tra giugno e luglio si sono svolti gli Europei di calcio. UNA stima quindi per fine anno un ulteriore calo delle audience complessive; in questo contesto i Mondiali rappresentano un punto di domanda, tenuto conto della stagionalità pre-natalizia, degli orari di programmazione delle partite che finiscono alle 21:30 lasciando ampio spazio alla controprogrammazione, e una prospettiva incerta sulla raccolta.

I costi del digital

Per quanto riguarda il digital, anche per il 2022 si stima un’inflazione positiva, rispettivamente del 2,7% sulla display e del 3,4% sul video, trainata principalmente da un inizio d’anno positivo. Fino a maggio compreso, nonostante la situazione incerta non si sono avvertite ripercussioni sui costi, anche perché la domanda è stata costante. Da giugno cominciano ad apparire i primi segnali di crisi e la visibilità sugli investimenti si è accorciata ulteriormente. Occorrerà aspettare l’autunno per avere una idea più chiara su cosa attendersi per la fine dell’anno, un periodo molto importante storicamente per quanto riguarda gli investimenti digitali. UNA segnala che sul fronte della raccolta online è in arrivo un aggiustamento della distribuzione, che dovrà ridefinire i parametri per quelle piattaforme digitali che, di fatto, vanno ricondotte ai broadcaster televisivi e così le loro revenue. Stesso discorso vale per i podcast, e il settore audio in generale. Altro elemento a cui prestare attenzione è l’introduzione della pubblicità nei servizi in streaming: Netflix, Disney Plus. Aspetto che in Italia non è imminente, ma che comunque molto probabilmente non farà crescere la torta pubblicitaria.

Rimbalzo tecnico nel quarto trimestre

I dati presentati dal Media HUB sono frutto di una osservazione più recente del mercato rispetto ai forecast presentati dai centri media nelle scorse settimane, e questo ha determinato numeri diversi. «A tendere, puntiamo a far sì che tutte le stime siano allineate – conclude Setti -. La visibilità è cortissima, ma dopo sei mesi abbiamo capito com’è il mercato. Questo è il primo dato, ufficiale, ma è soggetto a una evoluzione dovuta a fattori esterni, tra cui anche una ripresa del covid che potrebbe influire su una crescita delle audience. Il quarto trimestre sarà caratterizzato da un effetto rimbalzo rispetto ai numeri, altissimi, dell’anno scorso. Dopo un primo trimestre positivo, il secondo e il terzo sono più difficili, soprattutto l’estate e soprattutto per la tv, per via del confronto con Europei e Olimpiadi, e poi ci sono i grandi assenti: automotive, food beverage e toiletries».