Media Budgets Survey: c’è ottimismo, crescono gli investimenti

Secondo il report realizzato con la World Federation of Advertisers, gli inserzionisti globali mostrano ottimismo nelle strategie di investimento nei media per il 2024: il 60% prevede di aumentare il budget totale

All’inizio di questo mese, sono stati pubblicati i primi risultati dell’annuale Media Budgets Survey condotto da Ebiquity in collaborazione con la World Federation of Advertisers (WFA). I due gruppi hanno collaborato a questo sondaggio annuale per generare informazioni chiave sui cicli di budget dei media del 2024 e sull’impatto del clima economico incerto. Nonostante la situazione negativa a livello geopolitico ed economico che ha dominato i titoli dei media per gran parte dello scorso anno, i principali inserzionisti a livello globale, hanno espresso una prospettiva più ottimista per i loro piani di investimento nei media per il 2024. Al sondaggio hanno partecipato un totale di 92 inserzionisti, inclusi quattro dei 10 principali inserzionisti a livello mondiale e 16 dei primi 50. Grazie alle 92 risposte convalidate, inviate dalla leadership globale del marchio responsabile di oltre 50 miliardi di dollari di spesa pubblicitaria annuale. Ciò fornisce una solida indicazione delle azioni previste intraprese dai principali inserzionisti per mitigare i rischi legati ai tempi incerti a venire. Infatti, con una spesa pubblicitaria combinata superiore a 50 miliardi di dollari, la spesa media per marchio partecipante ammonta a 700 milioni di dollari.

Aumento della spesa e attenzione al branding

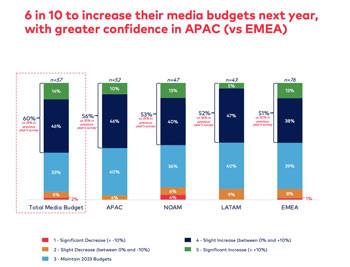

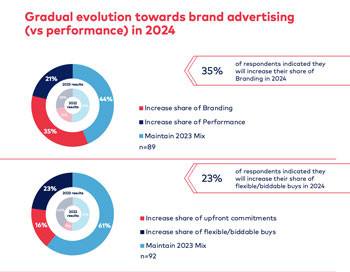

Nel complesso, il sondaggio ha rilevato che il 60% degli inserzionisti prevede di aumentare il proprio budget totale per i media nel 2024, più del doppio rispetto al numero che aveva pianificato di farlo in questo periodo l’anno scorso. I mercati destinati a registrare l’aumento maggiore sono l’APAC (in aumento del 56%) e, sebbene vi sia maggiore cautela riguardo all’aumento della spesa in EMEA (51%), in tutti i mercati questo è notevolmente superiore rispetto al 2023. Alla domanda sull’equilibrio tra la costruzione del marchio a lungo termine e la performance media a breve termine, il 35% dei nostri intervistati ha affermato che aumenterebbe la percentuale del proprio budget nel branding rispetto a solo il 21% nella performance. Inoltre, il 23% ha indicato che aumenterà la quota di acquisti flessibili o disponibili nel 2024, rispetto a solo il 16% che aumenterà la quota di impegni anticipati.

Modifica dei mix di canali

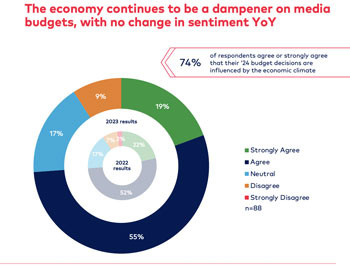

Gli investimenti nei canali media tradizionali sono destinati a continuare a diminuire, con il 64% del nostro campione che afferma che implementerà una riduzione lieve o significativa della spesa per la stampa e il 54% che afferma lo stesso per la TV lineare. La strategia di investimento pubblicitario segue chiaramente il comportamento dei consumatori, con la maggiore crescita prevista nella tv avanzata/connessa (l’85% afferma che avranno un aumento leggero o significativo), nel video digitale (aumento della spesa dell’83%) e nel digital out of home (65%). I social media a pagamento, l’audio digitale e i media al dettaglio saranno probabilmente gli altri grandi vincitori. Nonostante i segnali di acquisto ottimistici emersi dal nostro sondaggio, il 74% degli intervistati è d’accordo o fortemente d’accordo sul fatto che le decisioni sul budget per i media per il 2024 siano influenzate dal clima economico globale. Questa cifra rimane ostinatamente immutata rispetto allo scorso anno.

I criteri ESG guidano sempre più le decisioni di investimento

Il 90% del nostro campione esamina regolarmente le impostazioni di sicurezza del marchio e gli elenchi di inclusione/esclusione. Sette su dieci sostengono voci e proprietari di media diversi, con un ulteriore quarto degli intervistati che prevede di iniziare a farlo nel 2024. Altre questioni ambientali, sociali e di governance che influenzano la spesa stanno rapidamente recuperando terreno, con un crescente interesse e attenzione nell’evitare i siti Made For Advertising e misurare e ridurre le emissioni di CO2 derivanti dall’attività dei media. L’era dell’ESG è andata oltre il semplice impegno formale e sta ora influenzando attivamente le decisioni di investimento nei media.

Conclusione

Con la maggior parte dei marchi leader che pianificano maggiori investimenti pubblicitari nel 2024, concentrandosi strategicamente sulla costruzione del marchio a lungo termine, il nostro sondaggio suggerisce un livello di fiducia apparentemente in contrasto con le prospettive economiche prevalenti. Poiché la spesa pubblicitaria in genere precede le tendenze economiche, una potenziale ripresa a metà del 2024 potrebbe essere all’orizzonte.

I commenti

“Ancora una volta questo sondaggio annuale tra i principali inserzionisti rivela interessanti spunti sulle future intenzioni di investimento. Con il 60% degli intervistati che prevede di aumentare i budget pubblicitari, notiamo un livello di fiducia che sembra contraddittorio rispetto alle prospettive economiche prevalenti. Ciò è supportato dal 35% che afferma che aumenterà la quota di investimenti in branding rispetto alla performance, un cambiamento significativo rispetto allo stesso periodo dell’anno scorso, e un aumento di coloro che confermano un aumento della quota di impegni iniziali. Considerato che la pubblicità è generalmente vista come un indicatore anticipatore di due trimestri dell’economia in generale, ciò significa una ripresa in arrivo a metà del 2024?”, dichiara Nick Waters, CEO Ebiquity. “C’è un cauto ottimismo che ritorna nella spesa mediatica e, prevedibilmente, il denaro sta fluendo verso il digitale. Tuttavia, per consentire una crescita del mercato digitale a lungo termine dobbiamo risolvere questioni chiave di qualità, trasparenza, responsabilità, misurazione e, soprattutto, sostenibilità. Chiediamo al settore di unirsi ai passi delineati nella nuova Carta dei media della WFA. Correggere i fondamenti per sbloccare la crescita”, dichiara Stephan Loerke, CEO WFA.