Zenith, la spesa pubblicitaria globale crescerà del 4,1% nel 2018, a 578 miliardi di dollari

L’Eurozona mette a segno un + 1,3%. Per la prima volta il dato del ROI del digital che cresce allo stesso ritmo degli investimenti sul mezzo. L’Italia vedrà un +5,8% nel digital il prossimo anno

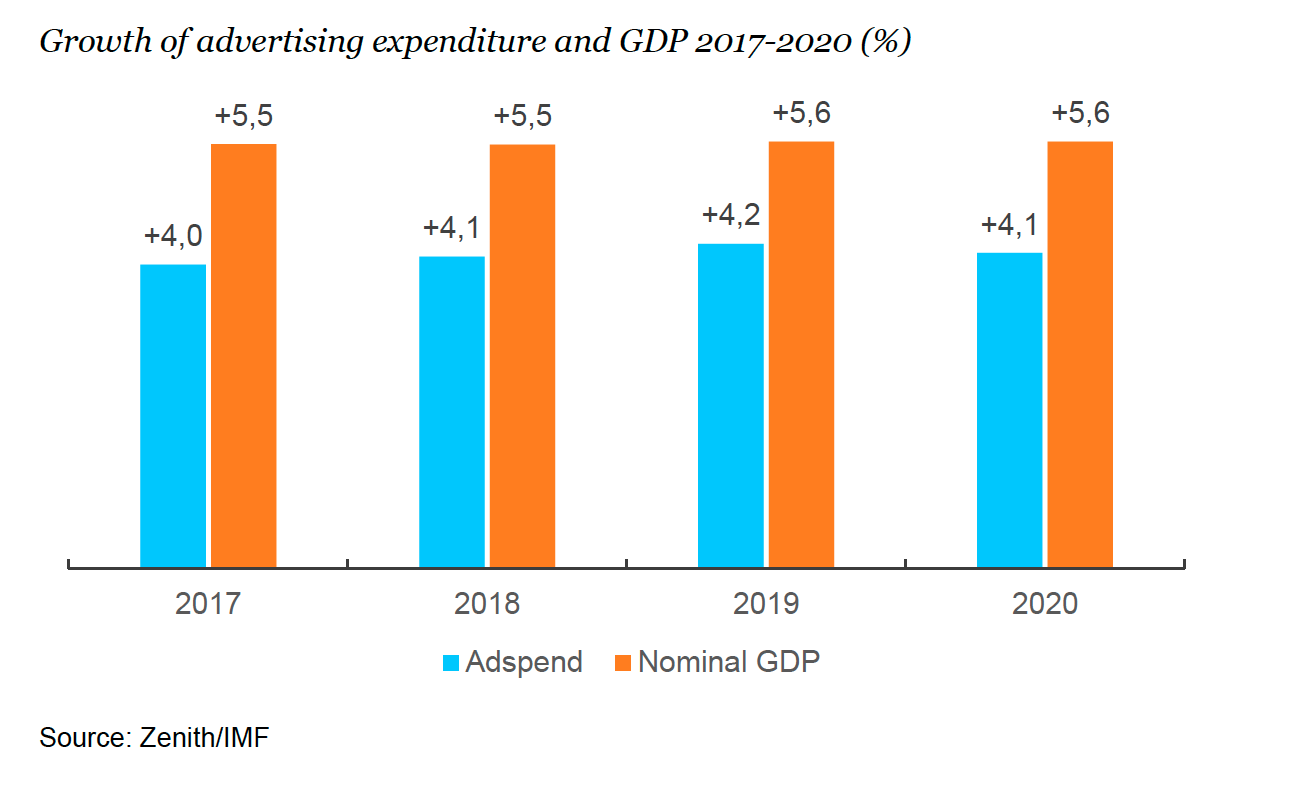

Zenith prevede che la spesa pubblicitaria globale crescerà del 4,1% nel 2018, raggiungendo 578 miliardi di dollari entro la fine dell’anno. Previsione è leggermente inferiore al tasso del 4,2% previsto a settembre. Zenith si aspetta inoltre che la spesa pubblicitaria cresca più lentamente rispetto all’economia globale fino al 2020. Per quanto riguarda in particolare l’Eurozona, la spesa per gli annunci aumenterà solo dell’1,3% entro la fine del 2017, per poi accelerare al 2,5% nel 2018. Per l’Europa occidentale e centrale quest’anno è prevista una crescita dell’1,7%, in calo rispetto al 3,9% del 2016, ma la media annua salirà poi al 3% fino al 2020.

Gli investimenti digital

Nel mezzo del dibattito sul tema dell’adeguatezza o meno dell’attuale adspend riservata ai media digitali da parte dei brand, una nuova ricerca realizzata da Zenith dimostra che l’efficacia della pubblicità su internet ha ormai raggiunto la spesa sul mezzo. Fino al 2015 i brand si sono impegnati nell’ottimizzare l’efficacia della comunicazione su internet pur incontrando difficoltà: la spesa sul mezzo infatti non eguagliava il punteggio di “brand experience”, un preciso indicatore della market share in questa analisi considerato solo in relazione alla misurazione dei media paid. Nel 2016 la pubblicità su internet è arrivata a rappresentare il 34% dei budget pubblicitari globali, producendo il 35% di brand experience. In generale, quindi, oggi l’internet advertising presenta un dinamismo superiore rispetto alla pubblicità su altri mezzi.

Il dato relativo al ROI della spesa sul web

Per molti anni il report “Advertising Expenditure Forecast” di Zenith ha costantemente registrato aumenti considerevoli della quota destinata a internet all’interno dei budget pubblicitari. Per la prima volta, nell’edizione di dicembre 2017, Zenith pubblica anche il dato relativo al ROI della spesa sul mezzo internet. L’agenzia del gruppo Publicis ha usato il tool proprietario Touchpoints ROI Tracker per fare un confronto tra la spesa pubblicitaria su internet e la “brand experience” sviluppata sul mezzo negli ultimi anni. Nel 2014 gli investitori hanno speso il 27% dei loro budget pubblicitari su internet, producendo solo il 21% di brand experience. Nel 2015 i brand hanno usato la pubblicità su internet in modo più efficace, raggiungendo il 30% per entrambi i budget, internet advertising e paid brand experience. Infine, nel 2016 la brand experience ha addirittura superato la quota di budget dell’internet advertising. Secondo Zenith la quota della spesa pubblicitaria su internet continuerà a crescere, raggiungendo il 40% nel 2018 e il 44% nel 2020. Il valore crescerà dai 203 miliardi di dollari nel 2017 ai 225 miliardi di dollari nel 2020. La quota di investimenti destinati alla pubblicità su internet varia notevolmente in tutto il mondo. Nei mercati più avanzati (Svezia e UK) nel corso del prossimo anno rappresenterà più del 60% della spesa totale, mentre in altri sei mercati sarà tra il 50% e il 60% (Australia, Canada, Cina, Danimarca, Norvegia e Taiwan).

Italia

In Italia nel 2017 la spesa pubblicitaria su internet vale il 28,9% del mercato, al di sotto della media globale, ma con buone possibilità di sviluppo previste. La stima è, infatti, che il prossimo anno il mercato italiano cresca del 5,8%, a fronte di uno sviluppo globale dell’1,1%. Entro il 2020 internet rappresenterà in Italia il 31,7% della spesa pubblicitaria totale.

5 piattaforme per la crescita digital a livello globale

Internet sta guidando la stragrande maggioranza della crescita globale della pubblicità: rappresenterà, infatti, il 94% dell’incremento della spesa pubblicitaria tra il 2017 e il 2020. Gran parte di questa crescita è dovuta solo a cinque grandi piattaforme - Google, Facebook, e le cinesi Baidu, Alibaba e Tencent -, che hanno incrementato i loro investimenti su internet a livello globale dal 61% al 72% tra il 2014 e il 2016, determinando l’83% della crescita della spesa su internet nel periodo. Nel dettaglio Baidu, Alibaba e Tencent hanno contribuito al 54% della crescita della spesa pubblicitaria su internet in Cina, mentre Google e Facebook hanno contribuito con il 96% nel resto del mondo. Nel 2016 Google e Facebook hanno inoltre rappresentato il 76% della spesa pubblicitaria su internet fuori dalla Cina.

Il contributo dei grandi mercati

In termini di dollari, la gran parte della crescita della spesa pubblicitaria globale proviene da alcuni grandi mercati. Si prevede che solo due paesi, Stati Uniti e Cina, contribuiranno con il 47% tra il 2017 e il 2020. Cinque grandi mercati varranno il 57%, Stati Uniti, Cina, Giappone, Regno Unito e Germania.

Le grandi città guidano la crescita dell’adspend

Le grandi città guidano la crescita della spesa pubblicitaria globale concentrandola in produttività, innovazione e trade. Zenith ha realizzato un’unica ricerca che attribuisce la spesa pubblicitaria alle singole città prendendo in considerazione il valore degli inserzionisti locali, nazionali e internazionali. Si stima che le prime 10 città della lista contribuiscano per il 12% alla crescita della spesa pubblicitaria globale di quest’anno, e le prime 725 contribuiscano per il 60%. È previsto che tra il 2016 e il 2019 le 10 città che contribuiranno alla crescita, per un totale di 5 miliardi di dollari e che rappresentano l’11% della crescita, sono (in ordine decrescente): New York (con un aumento di 1,4 miliardi di dollari), Tokyo, Jakarta, Los Angeles, Shangai, Houston, Dallas, Beijing, Londra e Chicago (cresceranno di 0,6 miliardi di dollari).

Gli investitori e la digital transformation

Gli investitori sentono la pressione della veloce trasformazione del loro business, esemplificata dal rapido passaggio dal marketing communication ai media online, in risposta al cambiamento del comportamento dei consumatori, e alla polarizzazione della crescita che si concentra sulle grandi piattaforme, sui grandi Paesi e sulle grandi città. Alla fine di novembre è stata effettuata la terza edizione di una survey realizzata da Zenith intervistando i propri principali clienti sulla crescita dei brand. Su una scala da 0 a 100 - dove 0 significa che tutti si aspettano un declino nel 2018, 100 significa che tutti pensano ci sia una crescita, e 50 significa che la media degli intervistati non si aspetta una crescita - la risposta è stata 57, meno di quanto dichiarato lo scorso anno, che era 67. I brand di food e beverage hanno dichiarato un punteggio di 66 quest’anno, in calo di appena un punto rispetto ai 67 dello scorso anno. I prodotti confezionati, i retail e le telecomunicazioni sono scesi a 50, non prevedendo quindi una crescita, in calo rispetto ai punteggi positivi dello scorso anno.