WPP Media analizza l’impatto del conflitto sugli investimenti; Beduschi: “Il mercato è resiliente, ma la sua durata può determinare un calo anche di circa l’1,5% della crescita stimata”

Massimo Beduschi, CEO & Chairman, ha spiegato al Sole 24 Ore gli scenari possibili a fronte di una diversa lunghezza della guerra

Secondo quanto dichiarato da Massimo Beduschi, CEO & Chairman WPP Media in Italia, in un’intervista al Sole 24 Ore di ieri, la guerra in Iran sta generando una crescente incertezza, spingendo gli investitori a un approccio più cauto, selettivo e tattico. Nonostante ciò – sempre secondo la sua analisi - il mercato pubblicitario si dimostra più resiliente rispetto all’economia reale. Il clima di incertezza globale pesa sull’economia, traducendosi in un aumento dei costi energetici, pressioni inflattive e una riduzione del potere d’acquisto. Sebbene questa situazione non blocchi completamente gli investimenti, li rende decisamente più cauti, soprattutto in questo ultimo mese in cui si sono registrati segnali di rallentamento, in particolare sui mezzi tradizionali.

La variabile

La variabile chiave è la durata del conflitto: se la situazione si dovesse risolvere in poche settimane, l’impatto rimarrebbe marginale e recuperabile. Qualora, invece, dovesse protrarsi, l’effetto si amplificherebbe, diventando strutturale, con conseguenze significative soprattutto sull’anno successivo.

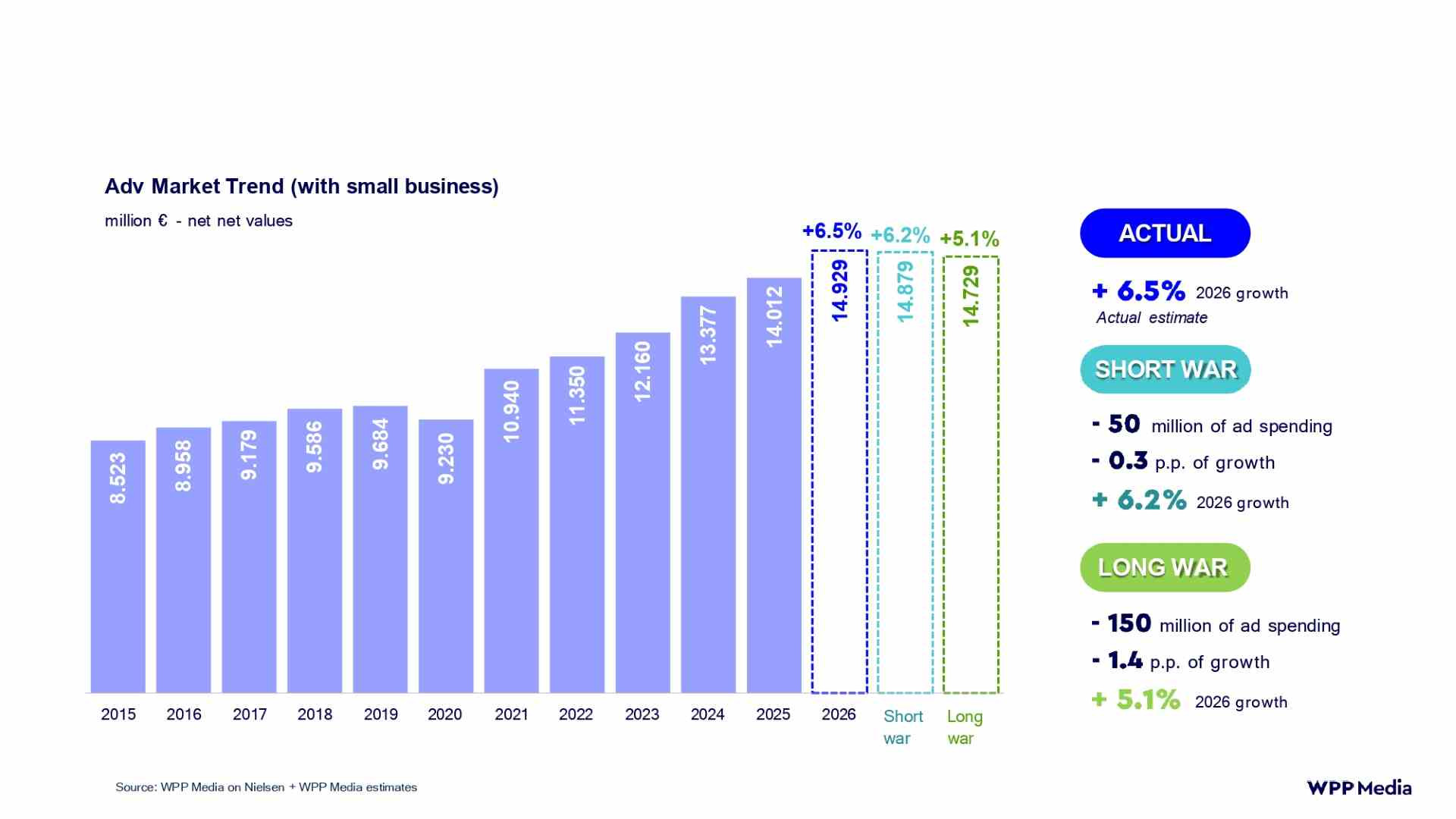

Previsioni di crescita 2026 (scenario base):

• Risoluzione rapida (settimane): crescita stimata al +6,5% (14.929 milioni di euro), con recupero degli investimenti posticipati nella seconda metà dell’anno.

• Guerra breve (entro 3 mesi): crescita al +6,2% (14.879 milioni di euro), con una perdita stimata di 50 milioni di euro e un impatto minore sul 2027.

• Guerra lunga (oltre 6 mesi): crescita al +5,1% (14.729 milioni di euro), con una perdita di 150 milioni di euro e un impatto cumulativo più significativo nel 2027 (dovuto a costi energetici, inflazione, fiducia dei consumatori).

Nota metodologica: i dati sono stati rivisti perché le stime prevedono un continuo affinamento dei player principali del mercato digitale

Principali fattori di tenuta del mercato

• La presenza di driver strutturali molto solidi. Il primo fattore è la concentrazione del mercato: circa l’80% degli investimenti passa attraverso i principali operatori, soprattutto digitali, garantendo stabilità anche nei momenti di turbolenza.

• Alcune piattaforme stanno registrando crescite importanti. I GAMT (Google, Amazon, Meta e TikTok) da soli rappresentano oltre l’85% degli investimenti sul mezzo e il 70% delle loro revenues proviene dallo small&medium business. Meta ha previsto una crescita del 30% a livello globale nel primo trimestre di quest’anno, nonostante il contesto geo-politico.

• Nuova geografia degli investitori con alcune aziende cinesi (es. TEMU, Shein) che stanno incrementando la spesa adv fino al 50% sui mercati internazionali, inclusa l’Italia, a causa della debolezza della domanda interna.

• ECommerce & Retail Media hanno un ruolo sempre più centrale. In Italia l’eCommerce ha superato i 65 miliardi di euro (+7%) mentre il Retail Media è oggi il terzo mezzo pubblicitario con oltre 750 milioni di euro e una crescita a doppia cifra.

• L’Intelligenza Artificiale agisce come acceleratore, creando nuove categorie di inserzionisti e modelli di monetizzazione.

• Settori in sofferenza: lusso, turismo, energia, retail e food. Dove il turismo risente della percezione di instabilità, mentre il lusso del calo della domanda internazionale. Il retail è stretto tra margini/consumi.

• Reazioni delle aziende: ridimensionano le campagne più aggressive e spostano risorse verso attività più vicine alla vendita con un tone of voice della comunicazione più sobrio e meno aspirazionale, per cercare di mantenere coerenza con il contesto mondiale.

• Suggerimenti per gli inserzionisti: evitare reazioni difensive eccessive come uscire dal mercato o ridurre troppo la visibilità.